A Reforma Tributária do Consumo já começou no Brasil e, mesmo que os maiores efeitos apareçam ao longo dos próximos anos, 2026 marca o início de uma fase decisiva de transição, que vai exigir atenção e preparo das empresas.

Aprovada em 2023 e regulamentada em etapas durante 2024 e 2025, essa mudança vai transformar, gradualmente, a forma como os impostos são cobrados no país. O novo sistema começa a ser implementado a partir de 01/01/2026, avança até 2033 e, em alguns pontos específicos, pode ter efeitos prolongados por muitos anos.

O objetivo da Reforma é simples de entender: reduzir a complexidade do sistema atual, acabar com distorções e tornar a cobrança de tributos mais justa e previsível. Para isso, vários impostos que hoje geram confusão, cumulatividade e custo burocrático vão ser substituídos por dois tributos principais:

✅ CBS (Contribuição sobre Bens e Serviços) - Federal

✅ IBS (Imposto sobre Bens e Serviços) - Estadual e Municipal

Agora vem o ponto mais importante para quem tem empresa: isso pode mudar o quanto você paga de imposto. Dependendo do seu setor, do regime tributário e da forma como sua operação está estruturada, sua empresa pode ter aumento, redução ou redistribuição de carga tributária.

Além disso, mesmo quem não sente o impacto diretamente no primeiro momento pode ser afetado pelo repasse de custos na cadeia, mudanças no preço de insumos e alterações no comportamento do mercado.

Por isso, não é um tema para “deixar para depois”. A Reforma vai criar novas regras e novas oportunidades, mas quem se preparar antes tende a sofrer menos impacto, evitar riscos e tomar decisões melhores.

O que é a Reforma Tributária?

A Reforma Tributária do Consumo é uma mudança ampla no sistema de impostos do Brasil e é considerada uma das maiores transformações tributárias das últimas décadas. Ela foi aprovada em dezembro de 2023 por meio da Emenda Constitucional nº 132/2023, trazendo novas regras para a forma como os tributos sobre produtos e serviços serão cobrados no país.

Depois disso, a Reforma começou a entrar na fase de regulamentação — ou seja, a criação das leis que detalham como tudo vai funcionar na prática. Em dezembro de 2024, a Câmara dos Deputados aprovou um dos principais projetos que tratam dessa regulamentação, após ajustes feitos pelo Senado.

Qual é o objetivo dessa mudança?

O foco da Reforma é simplificar e unificar impostos que hoje são complexos, têm regras diferentes dependendo do estado ou município e muitas vezes geram custo extra para empresas (especialmente em burocracia e controle).

Em vez de várias regras e tributos diferentes, o país está criando uma estrutura nova, mais parecida com o modelo usado em muitos países: um imposto sobre consumo mais padronizado.

Quando começa e quando termina?

As mudanças não vão acontecer de uma vez. A implementação será gradual, com início em 2026 e transição prevista até 2033 — período em que os tributos atuais vão sendo substituídos pelos novos.

Além disso, existe uma segunda transição importante, que é a mudança do imposto para o destino (o local onde ocorre o consumo, e não onde a empresa está localizada). Essa parte começa em 2029 e será concluída apenas em 2078, porque envolve uma adaptação longa na divisão de arrecadação entre estados e municípios.

Fonte: Receita Federal - YouTube

Reforma Tributária 2026: principais mudanças para empresas brasileiras

A Reforma Tributária do Consumo marca o início de uma nova fase na forma como os impostos serão cobrados no Brasil. O objetivo é modernizar o sistema tributário, reduzir burocracias e tornar a legislação mais simples e padronizada, especialmente no que diz respeito aos tributos que incidem sobre vendas de produtos e prestação de serviços.

Na prática, isso significa que diversos impostos atuais serão reorganizados e substituídos, mudando a forma de cálculo, a lógica de crédito e até a forma como o custo tributário aparece na operação do dia a dia das empresas.

A seguir, você verá as principais mudanças previstas a partir de 2026, com foco no que realmente importa para micro, pequenas e médias empresas, incluindo impactos diretos no planejamento, na precificação e na gestão tributária.

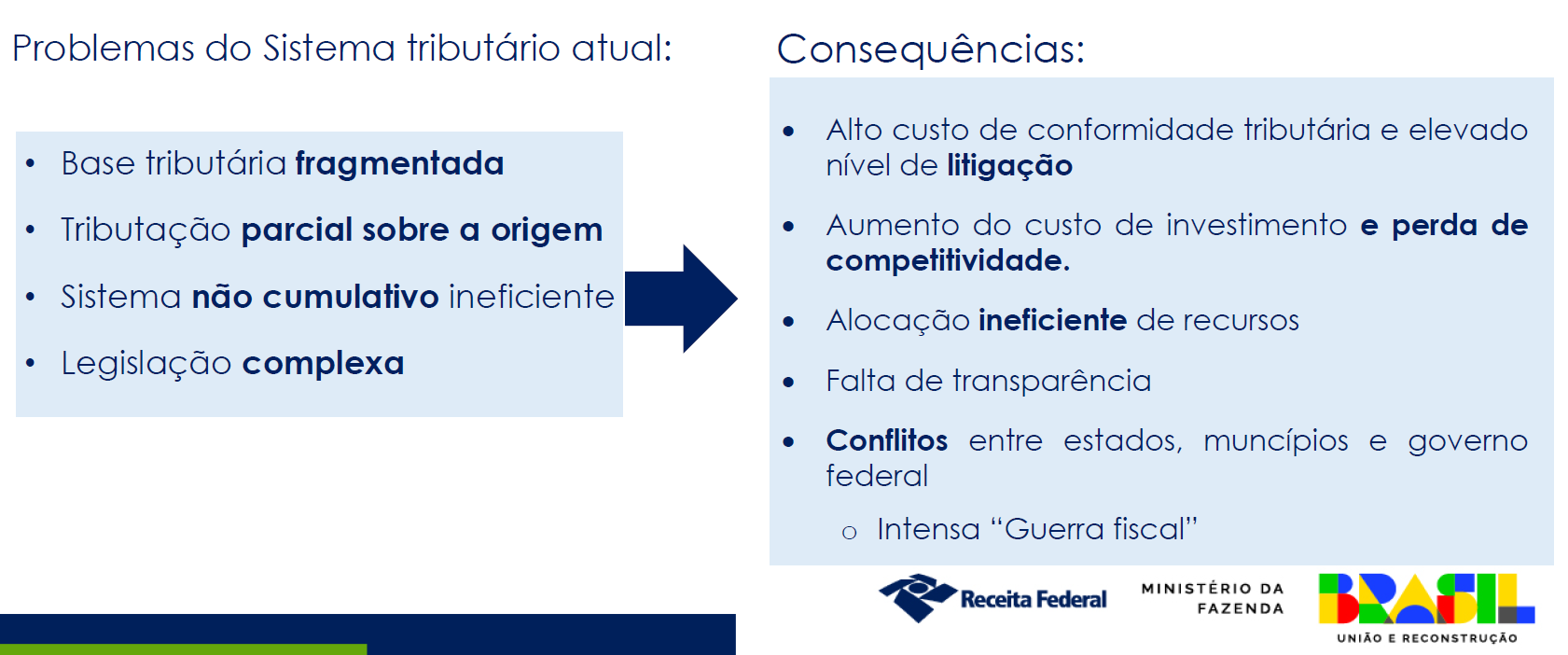

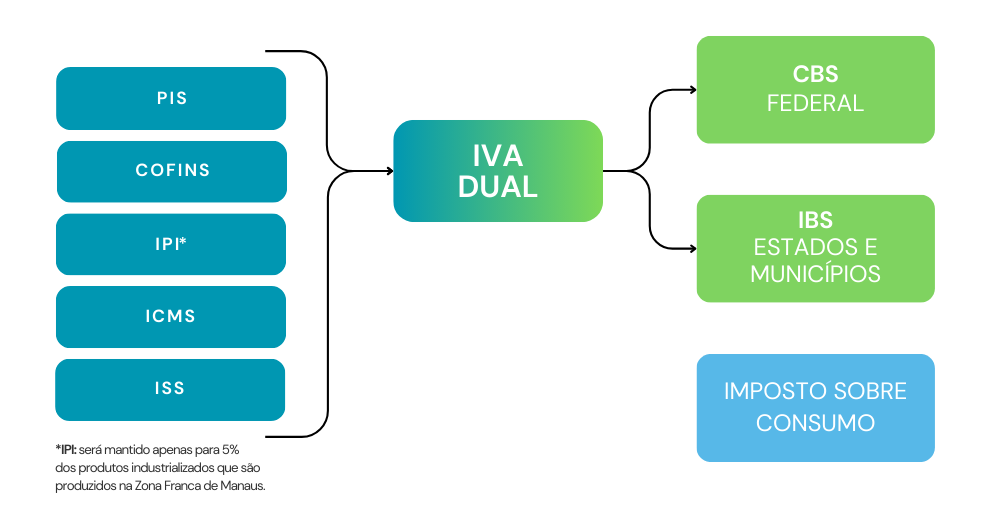

Substituição de tributos: fim do PIS, Cofins, ICMS e ISS

Um dos pontos mais importantes da Reforma Tributária é a substituição de diversos tributos atuais que incidem sobre o consumo. Com a aprovação da reforma pelo Congresso Nacional em 2023, ficou definido que, ao longo dos próximos anos, alguns impostos deixarão de existir, entre eles:

✅ PIS (Programa de Integração Social)

✅ Cofins (Contribuição para o Financiamento da Seguridade Social)

✅ ICMS (Imposto sobre Circulação de Mercadorias e Serviços)

✅ ISS (Imposto Sobre Serviços)

No lugar desses tributos, será implantado o IVA (Imposto sobre Valor Agregado), um modelo usado em diversos países e que tem como objetivo tornar a tributação mais transparente e evitar distorções como a cobrança “em cascata”.

No Brasil, esse IVA será dual, ou seja, dividido em dois tributos:

✅ CBS (Contribuição sobre Bens e Serviços): Tributo Federal, que irá substituir o PIS e a Cofins. A alíquota será definida pela União.

✅ IBS (Imposto sobre Bens e Serviços): Tributo Estadual e Municipal, que irá substituir o ICMS e o ISS. A alíquota será definida por estados e municípios, com a proposta de adoção de uma alíquota uniforme, justamente para reduzir a chamada "guerra fiscal" (competição entre estados e municípios por meio de benefícios tributários).

Outro ponto relevante é que tanto o CBS quanto o IBS seguirão a lógica do “não-cumulativo pleno”, ou seja: não haverá incidência em cascata. Na prática, isso significa que o imposto será cobrado principalmente no destino (local de consumo) e a empresa poderá se apropriar de créditos de forma mais ampla ao longo da cadeia.

E o IPI, acaba?

O IPI (Imposto sobre Produtos Industrializados) não será extinto de forma imediata. A regra geral é que ele terá suas alíquotas reduzidas a zero, mas com uma exceção importante: o imposto continuará existindo para produtos cuja industrialização é incentivada na Zona Franca de Manaus, preservando esse modelo de benefícios.

Fonte: Receita Federal

IBS e CBS na Reforma Tributária: como será a unificação dos impostos

A criação do IBS e da CBS é o ponto central da Reforma Tributária do Consumo. Esses dois tributos formam o novo modelo de IVA (Imposto sobre Valor Agregado) dual, que será responsável por substituir, gradualmente, os atuais PIS, Cofins, ICMS e ISS. Simplificando a tributação sobre a venda de mercadorias e a prestação de serviços.

Na prática, a proposta é trocar um sistema com múltiplas regras, exceções e tributos sobrepostos por um modelo mais padronizado, com lógica semelhante ao que já existe em diversos países: imposto calculado sobre o valor agregado, com direito a crédito ao longo da cadeia, e menor distorção na formação de preços.

Quais benefícios essa unificação pode trazer?

Com o IBS e a CBS, o novo modelo prevê avanços importantes, como:

✅ Redução da complexidade tributária, com regras mais claras e uniformes;

✅ Crédito mais amplo ao longo da cadeia produtiva, evitando que o imposto “se some” em cada etapa;

✅ Mais transparência, tanto para empresas quanto para consumidores (com maior clareza do imposto embutido no preço);

✅ Cobrança no destino, ou seja, o imposto tende a ficar no local de consumo e não na origem, reduzindo distorções regionais e parte da "guerra fiscal".

Esse sistema também elimina a chamada cobrança em cascata, que acontece quando o imposto incide sobre imposto, elevando artificialmente o custo do produto ou serviço. Com isso, a expectativa é criar um ambiente mais eficiente e previsível, especialmente para empresas que operam em mais de um estado ou têm cadeias de fornecimento complexas.

O que é o Imposto Seletivo e quais setores serão afetados

O Imposto Seletivo (IS) é um novo tributo criado pela Reforma Tributária do Consumo e ficou conhecido popularmente como o “imposto do pecado”. A lógica é simples: ele será aplicado sobre a produção, comercialização ou importação de itens considerados prejudiciais à saúde ou ao meio ambiente, com o objetivo de desestimular o consumo e compensar impactos sociais e ambientais gerados por esses produtos.

Na prática, ele funcionará como uma cobrança adicional sobre alguns setores, podendo impactar diretamente tanto indústrias, quanto importadores, comerciantes e empresas que atuam na cadeia de distribuição.

Quais produtos e atividades devem ser atingidos?

Entre os principais itens previstos para incidência do Imposto Seletivo estão:

✅ Cigarros e produtos derivados do fumo

✅ Bebidas adoçadas, como refrigerantes e sucos com adição de açúcar

✅ Bebidas alcoólicas, com alíquota proporcional ao teor alcoólico

✅ Automóveis, inclusive veículos elétricos (a depender da definição final das alíquotas e critérios)

✅ Barcos e aeronavess de uso particular

✅ Jogos de apostas, incluindo "bets" e "fantasy games"

✅ Extração de recursos naturais, como minério de ferro, petróleo e gás

Um ponto relevante é que, embora tenha sido mantida a incidência sobre bebidas açucaradas, alguns itens discutidos durante a tramitação não foram incluídos na lista final, como armas e munições.

Para empresas, o Imposto Seletivo tende a impactar principalmente setores específicos, mas também pode gerar efeitos indiretos, como aumento de custo, repasse de preço e alterações na demanda do consumidor.

Cashback de impostos: como vai funcionar a devolução para consumidores

Além da mudança no sistema de tributos, a Reforma Tributária criou um mecanismo chamado cashback tributário, que prevê a devolução parcial de impostos para famílias de baixa renda. O objetivo é evitar que o novo modelo de tributação sobre o consumo pese proporcionalmente mais sobre quem ganha menos.

Esse benefício será voltado para famílias inscritas no CadÚnico (Cadastro Único do Governo Federal) e funcionará com base nas compras feitas no CPF dos integrantes da família.

Quem poderá receber o cashback?

Para ter direito ao benefício, será necessário:

✅ Residir no Brasil e ter CPF ativo

✅ Estar inscrito no CadÚnico

✅ As compras realizadas por qualquer membro da família serão consideradas

Quando começa?

O cashback será implementado em etapas:

✅ A partir de 2027 para a CBS (federal)

✅ A partir de 2029 para o IBS (estadual e municipal)

Como o valor será devolvido?

A devolução poderá acontecer de duas formas:

✅ Desconto automático em contas de serviços essenciais, como: energia elétrica, água e gás;

✅ Transferência bancária, com previsão de até 15 dias após a apuração e, mais 10 dias para repasse pelos bancos;

Para o empresário, esse mecanismo pode influenciar o mercado, especialmente em setores de consumo popular, pois tende a aumentar o poder de compra das famílias beneficiadas em determinados itens e regiões.

Nova categoria de contribuinte: o que muda para prestadores de serviço

A Reforma Tributária criou uma nova figura de contribuinte chamada nanoempreendedor. Essa categoria foi pensada para atender profissionais que atuam com baixa receita anual e, por isso, terão isenção total da CBS e do IBS, desde que não optem pelo regime do MEI.

Na prática, o nanoempreendedor é uma alternativa para quem está na base do mercado de serviços e trabalha com valores menores, muitas vezes de forma informal. A ideia do governo é reduzir o custo tributário e estimular a formalização, sem exigir a mesma carga de obrigações e tributos aplicados a empresas maiores.

Quem pode se enquadrar?

O critério de enquadramento é bem objetivo: Faturamento anual de até R$ 40,5 mil (valor equivalente a 50% do limite do MEI).

Isso pode beneficiar profissionais autônomos e prestadores de serviços em áreas comuns do dia a dia, como:

✅ beleza e estética

✅ manutenção e pequenos reparos

✅ artesanato

✅ serviços manuais e domésticos, entre outros

O objetivo é desonerar quem movimenta pouco, ampliar a inclusão tributária e permitir que essas pessoas se formalizem com menos barreiras.

Para empresas que contratam prestadores, essa nova categoria também pode trazer reflexos indiretos: aumento do número de profissionais formalizados, mudanças na forma de emissão de documentos e maior controle da cadeia de prestação de serviços ao longo do tempo.

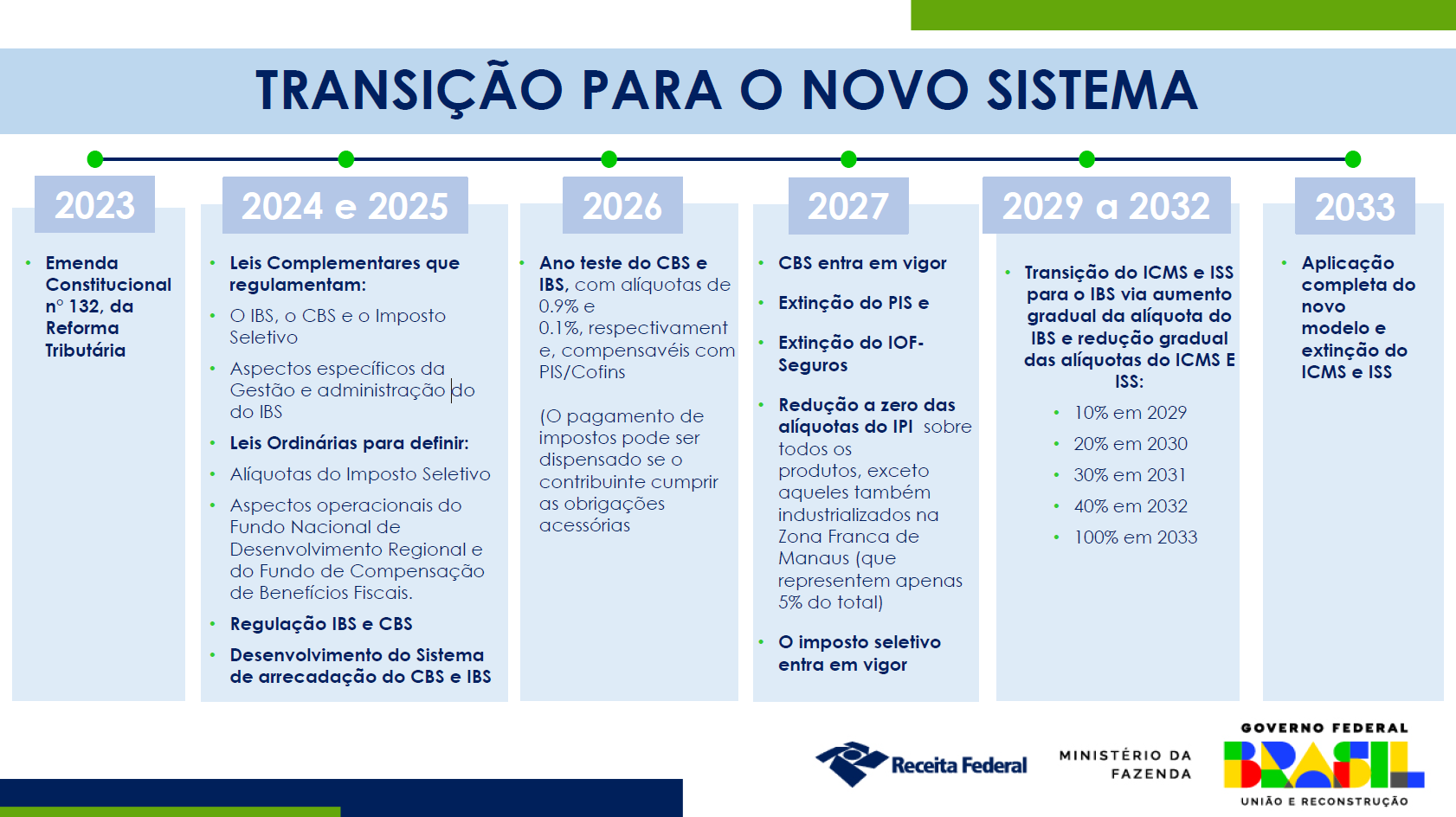

Quando entra em vigor a Reforma Tributária?

A Reforma Tributária do Consumo não vai começar “de uma vez”. As mudanças serão implementadas de forma gradual, justamente para que empresas, estados e municípios tenham tempo de adaptar sistemas, regras e rotinas fiscais.

O período oficial de transição começa em 2026 e vai até 2033, quando o novo modelo passa a valer por completo. Veja abaixo o que muda em cada etapa:

Linha do tempo da transição (2026 a 2033)

2026 — início do “Ano Teste”

Começa a cobrança da CBS e do IBS com alíquotas simbólicas, usadas para testar o sistema:

✅ CBS: 0,9%

✅ IBS: 0,1%

A intenção é permitir ajustes operacionais e adaptação de empresas e governos, sem grande impacto imediato na carga.

2027 — mudanças federais importantes

✅ Extinção do PIS e da Cofins

✅ IPI reduzido a zero, com exceção de produtos que mantêm incentivo ligado à Zona Franca de Manaus

2029 a 2032 — transição dos tributos estaduais e municipais

Começa a extinção gradual de:

✅ ICMS (estadual)

✅ ISS (municipal)

Ou seja, durante esses anos, ICMS/ISS vão diminuindo enquanto IBS/CBS aumentam, até a substituição completa.

2033 — novo sistema em vigência integral

A partir de 2033, o sistema novo passa a funcionar plenamente e os tributos antigos deixam de existir.

E a mudança do imposto para o destino? (2029 a 2078)

Além dessa transição até 2033, existe um processo ainda mais longo: a mudança gradual da tributação da origem para o destino, ou seja, o imposto passa a ficar cada vez mais no local onde ocorre o consumo, e não onde o produto é fabricado ou o serviço é prestado.

Essa transição começa em 2029 e se estende até 2078, pois envolve a redistribuição da arrecadação entre estados e municípios ao longo de décadas.

Fonte: Receita Federal

Qual será a alíquota da Reforma Tributária e como ela impacta seu negócio

Com a Reforma Tributária do Consumo, a cobrança de impostos sobre vendas e prestação de serviços será concentrada no chamado IVA Dual, composto por dois tributos: CBS (Federal) e IBS (Estadual e Municipal).

A proposta prevê uma alíquota-padrão máxima estimada em até 26,5%, que deverá ser aplicada sobre a maior parte dos bens e serviços no Brasil. Destaca-se que ainda não há uma confirmação de qual será a alíquota.

É importante entender que esse percentual foi calculado como uma média da carga que já existe hoje, mas que atualmente aparece “quebrada” em vários impostos diferentes, como PIS, Cofins, ICMS e ISS, com regras complexas, variações estaduais e muitas exceções.

Por que essa alíquota chama atenção?

Porque, dependendo da operação, a carga atual pode ultrapassar 30%, especialmente quando existe cumulatividade (imposto em cascata), restrição de créditos ou regimes específicos que elevam o custo real da tributação.

A reforma, por outro lado, busca substituir esse cenário por um sistema:

✅ mais uniforme, com menos distorções entre estados e municípios

✅ mais transparente, com o imposto aparecendo de forma clara na formação de preço

✅ e com crédito mais amplo, reduzindo o efeito de "imposto sobre imposto"

E como isso impacta sua empresa?

O impacto não depende apenas do número da alíquota. O que realmente muda a conta final é:

✅ se sua empresa terá direito a crédito (e em quais despesas)

✅ como funciona o repasse na cadeia (fornecedores e clientes)

✅ e se o seu setor terá regras diferenciadas, alíquotas reduzidas ou regimes específicos

Ou seja, duas empresas com a mesma alíquota nominal podem ter resultados totalmente diferentes na prática, dependendo do modelo de operação.

Alíquotas diferenciadas e isenções: quem paga menos (ou zero) no novo sistema

Para equilibrar a carga tributária e proteger itens considerados essenciais, a Reforma Tributária prevê que alguns produtos e serviços tenham alíquotas reduzidas ou até alíquota zero no novo IVA dual (CBS + IBS). A intenção é manter o sistema mais justo, evitando que setores essenciais sejam tributados da mesma forma que bens e serviços de consumo geral.

Alíquota reduzida (desconto de 60% sobre a alíquota-padrão)

Alguns segmentos terão uma tributação menor, pagando apenas 40% da alíquota padrão, incluindo:

✅ Serviços de saúde e educação

✅ Medicamentos (desde que não estejam na lista de itens totalmente isentos)

✅ Insumos agropecuários

✅ Produções culturais

✅ Produtos de limpeza

✅ Atividades esportivas

Para empresas desses setores, isso tende a impactar diretamente o preço final, a competitividade e o planejamento de margem — especialmente quando comparado ao modelo atual, que varia muito conforme o estado e o tipo de operação.

Alíquota zero (isenção total)

A Reforma também estabelece uma Cesta Básica Nacional com alíquota zero, ou seja, sem cobrança de IBS e CBS. Entre os principais itens estão:

✅ arroz, feijão, leite, açúcar, macarrão, sal, manteiga

✅ carnes e peixes

✅ farinha de mandioca e farinha de milho

A inclusão das carnes com isenção total foi um dos pontos que mais gerou debate público, justamente por envolver um item de grande impacto no orçamento das famílias. O objetivo é garantir acesso a alimentos essenciais com menor carga tributária.

Itens complementares (lista ampliada)

Além da cesta básica principal, há uma lista complementar com produtos que também recebem tratamento favorecido, como:

✅ fórmulas infantis e fórmulas especiais

✅ pão francês

✅ grãos e farinhas (aveia, trigo, milho)

✅ queijos como muçarela, minas e ricota

✅ ovos, coco e mate

✅ frutas frescas, refrigeradas ou congeladas, sem adição de açúcar

✅ óleo de babaçu

✅ plantas e produtos de floricultura com finalidade alimentar, medicinal ou ornamental

Isenção para casos específicos

Além disso, a reforma também prevê isenção para:

✅ medicamentos destinados ao tratamento de doenças graves

✅ serviços educacionais, em situações previstas em lei

Por que essa mudança importa para a sua empresa?

À primeira vista, a alíquota-padrão estimada em até 26,5% pode parecer alta mas é importante entender que ela não entra “somando” com os impostos atuais. Ela substitui diversos tributos que hoje são cobrados de forma fragmentada e, em muitos casos, em cascata, o que encarece produtos e serviços e torna o planejamento tributário muito mais difícil.

Com a chegada do novo modelo (CBS + IBS), a expectativa é que o sistema fique mais simples, transparente e previsível, trazendo efeitos práticos que podem melhorar a gestão financeira das empresas.

Entre os principais benefícios esperados estão:

✅ Redução de custo administrativo, com menos complexidade na apuração, menos regras paralelas e menor risco de erro;

✅ Mais previsibilidade para precificação, planejamento de margem e negociação com fornecedores, já que o imposto tende a seguir regras mais uniformes;

✅ Possível redução de carga efetiva para empresas que hoje sofrem com cumulatividade ou têm margens apertadas, especialmente em segmentos do comércio e serviços, dependendo do perfil da operação e da estrutura de custos.

Além disso, se a sua empresa atua em setores que terão isenção ou alíquota reduzida, é fundamental analisar com antecedência como isso vai refletir em preço, contratos e estratégia comercial.

Por isso, vale conversar desde já com a Qualitus para entender o enquadramento do seu negócio e planejar adaptações com segurança. Evitando decisões no “achismo” e aproveitando melhor as oportunidades do novo sistema.

Impactos da Reforma Tributária para empreendedores

A Reforma Tributária do Consumo tem um objetivo claro: simplificar o sistema de impostos e tornar o ambiente de negócios mais previsível no Brasil. Mas a pergunta que todo empresário faz é inevitável: na prática, o que muda para quem empreende?

A resposta é: depende. E esse “depende” é justamente o ponto mais importante.

O impacto varia conforme o regime tributário da sua empresa (Simples Nacional, Lucro Presumido ou Lucro Real), o setor de atuação, o tipo de operação (venda, serviço, indústria) e até o perfil dos seus clientes e fornecedores.

Ou seja: duas empresas com faturamento parecido podem sentir efeitos completamente diferentes. Algumas podem ter redução de custo e ganho de competitividade, enquanto outras podem enfrentar aumento de carga ou necessidade de ajustes na precificação.

Por isso, entender o seu cenário com antecedência é essencial para evitar surpresas e tomar decisões com base em números e não em achismos.

Impactos para quem está no Simples Nacional

Se a sua empresa é MEI ou optante do Simples Nacional, a tendência é que não haja mudanças imediatas na forma de pagar impostos, principalmente nesse início da transição. Ou seja, a estrutura do Simples continua valendo e, no curto prazo, você seguirá recolhendo os tributos da forma atual.

Mas isso não significa que sua empresa ficará totalmente “imune” à Reforma.

Mesmo sem alteração direta no seu regime, é importante acompanhar o tema porque parte do impacto pode vir indiretamente, principalmente por meio da cadeia de fornecedores e prestadores de serviço que não estão no Simples. Se esses parceiros tiverem aumento de carga ou mudanças nos preços por causa da CBS e do IBS, esse custo pode ser repassado (e isso afeta o seu resultado).

Em resumo: o Simples deve ser preservado, mas o seu negócio pode sentir efeitos no custo de compra, nos serviços contratados e na formação de preço, mesmo que a guia do Simples continue igual.

Impactos para quem está no Lucro Presumido ou Lucro Real

Para empresas no Lucro Presumido ou Lucro Real, o impacto da Reforma Tributária tende a ser mais direto, porque esses regimes sentirão com mais intensidade a substituição dos tributos atuais pelo novo modelo de IVA Dual, formado por CBS (federal) + IBS (estadual e municipal).

Aqui, a carga tributária pode aumentar, diminuir ou apenas mudar de composição, dependendo principalmente de dois fatores:

✅ o setor de atuação da empresa, e

✅ a capacidade de gerar créditos tributários ao longo da operação

E esse é um ponto-chave: no novo sistema, a ideia é ampliar o crédito e reduzir a cobrança em cascata. Então, empresas com uma estrutura de custos mais “creditável” (ou seja, com muitos insumos, despesas e aquisições que gerem crédito) tendem a ter um resultado diferente daquelas com pouco crédito, mesmo que a alíquota seja a mesma.

Em outras palavras: não é só quanto você vende. É como você compra, como você opera e quanto você consegue aproveitar de crédito. Por isso, duas empresas do mesmo setor podem ter impactos totalmente distintos.

O que vai fazer a diferença, no fim das contas, é a estrutura de custos do seu negócio, a forma como você contrata serviços, compra insumos e compõe preço. E é justamente aí que o planejamento antecipado se torna essencial.

Como se preparar para a Reforma Tributária com apoio do contador e da tecnologia

A Reforma Tributária do Consumo vai exigir adaptação e, nesse cenário, quem se antecipa sai na frente. Mais do que entender a lei, o que realmente faz diferença para a empresa é transformar as mudanças em planejamento tributário e financeiro inteligente, com números, simulações e decisões bem direcionadas.

A partir de 2026, a entrada gradual do CBS e do IBS muda a lógica de apuração, créditos, precificação e margem. E isso afeta diretamente o dia a dia do empresário: quanto você paga, quanto você consegue recuperar em créditos, como forma seu preço e como protege a rentabilidade do negócio.

Por isso, preparar-se agora é uma forma de reduzir risco, evitar surpresas e, principalmente, encontrar oportunidades dentro do novo sistema.

O que sua empresa pode fazer desde já?

Para se organizar com segurança, alguns passos são fundamentais:

1. Entender seu cenário com apoio técnico

Converse com seu contador para identificar como a CBS e o IBS impactam o seu regime tributário (Simples, Presumido ou Real), seu setor e o modelo de operação da empresa. Aqui, o objetivo não é “chutar” é ter clareza sobre o que muda na prática, especialmente em relação a crédito tributário, cadeia de fornecedores e formação de preço.

2. Fazer simulações reais (e não só estimativas)

Simule diferentes cenários de faturamento, custos e precificação considerando:

✅ aliquota padrão e possíveis alíquotas reduzidas;

✅ impacto na margem e no caixa;

✅ efeito do repasse de custos por fornecedores;

✅ impacto por tipo de cliente (B2B e B2C);

Empresas que simulam agora conseguem enxergar com antecedência se terão aumento de carga, se haverá ganho com créditos, ou se será necessário reposicionar preço e estratégia comercial.

3. Revisar sua estrutura de custos e oportunidades de eficiência

A Reforma vai premiar empresas com melhor gestão de custos e processos. Avaliar desde já:

✅ quais despesas podem gerar crédito no novo sistema

✅ onde existem custos que hoje são “invisíveis” na apuração tributária

✅ onde sua empresa pode ganhar eficiência operacional e tributária

Esse passo é decisivo, porque, em muitos casos, a diferença entre pagar mais ou pagar menos não está no faturamento — está em como a empresa organiza a operação.

Como a Qualitus pode ajudar sua empresa a se preparar com segurança

Na Qualitus, nós trabalhamos para que a Reforma Tributária não seja apenas uma mudança na lei, mas uma oportunidade de organizar a empresa com mais clareza, previsibilidade e eficiência fiscal.

Nosso trabalho vai além do cumprimento de obrigações. Nós ajudamos sua empresa a:

✅ Entender o impacto no seu regime tributário e no seu setor;

✅ Mapear riscos e oportunidades (alíquotas reduzidas, isenções, créditos);

✅ Fazer simulações e projeções com base nos seus números reais;

✅ Orientar ajustes na precificação e no planejamento de margem;

✅ Apoiar a sua empresa para adequar controles, processos e tecnologia para o novo modelo;

✅ Preparar a empresa para o novo cenário;

Quer entender como a Reforma afeta a sua empresa?

Se você quer estar preparado, a Qualitus pode ser a solução que a sua empresa precisa nesse momento de mudanças.

Nossa equipe pode lhe ajudar neste momento de dúvidas e do apoio fundamental que a contabilidade tem na transição causada pela Reforma Tributária com uma análise direcionada do seu cenário, mostrando:

✅ o que muda na sua carga tributária;

✅ onde há risco de aumento e onde pode haver ganho;

✅ e quais ajustes você pode fazer desde já para proteger sua margem;

Fale com a equipe da Qualitus e esteja preparado para a nova realidade tributária.

Preparação é o que separa quem absorve a mudança com tranquilidade de quem sofre com a transição.